부동산 세금 총정리 (feat.힐스테이트 더운정 오피스텔)

안녕하세요 법대나온 분양장인입니다

힐스테이트 더운정은 파주시 운정신도시의 초입인 경의중앙선 운정역 바로앞에 위치하며,

아파트 744세대, 오피스텔 2669실, 지하5층~지상 49층, 13개동 규모로 지어지는 대규모 메머드 주상복합단지여서 투자자 및 실입주자들의 관심이 뜨겁습니다

이에 관련된 부동산 세금을 총정리 해드립니다

<오피스텔 관련세금>

취득세율 : 4% (농어촌 특별세, 지방교육세 포함시 4.6%)로 동일

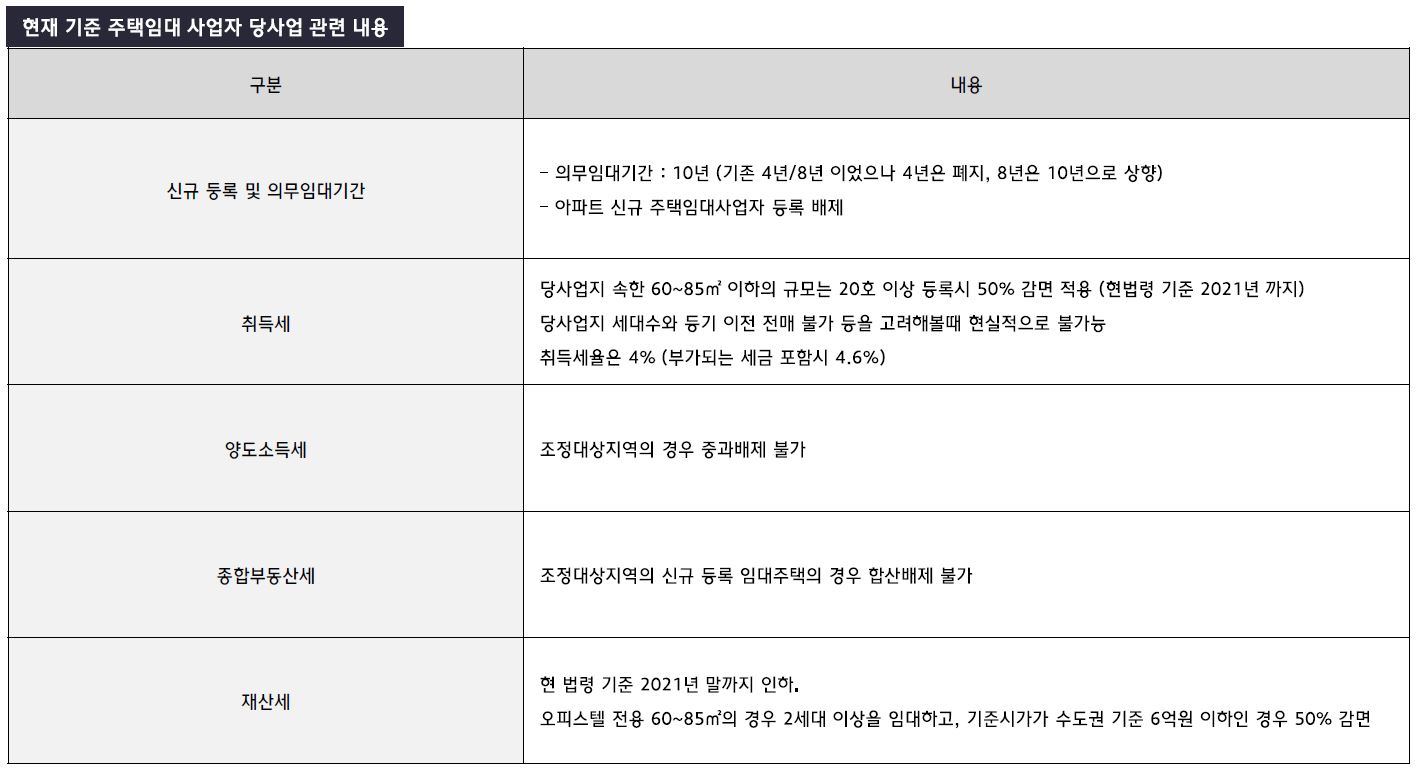

재산세 : 기본적으로 업무시설 재산세 분으로 부과, 주택임대사업자등록이나 주거용오피스텔로 변경시 주택재산세 부과됨

종부세 : 주거용인 경우 주택과 같이 취급, 업무용인 경우 토지분만 별도합산에 포함

양도소득세 : 주거용 오피스텔은 주택과 같이 취급되며 주택임대사업자 등록하더라도 중과배제, 거주주택 비과세 등 혜택 없음

기타사항 : 주거형 오피스텔 공동명의 소유시 양도소득세 (기본공제 및 소득), 종부세 기본 공제액 등에서 혜택 (아파트 청약시에는 건축물대장상 용도 기준이므로, 오피스텔은 실사용용도와 무관하게 주택으로 취급되지 않음)

즉 1순위 청약시 무주택자 지위 유지됨

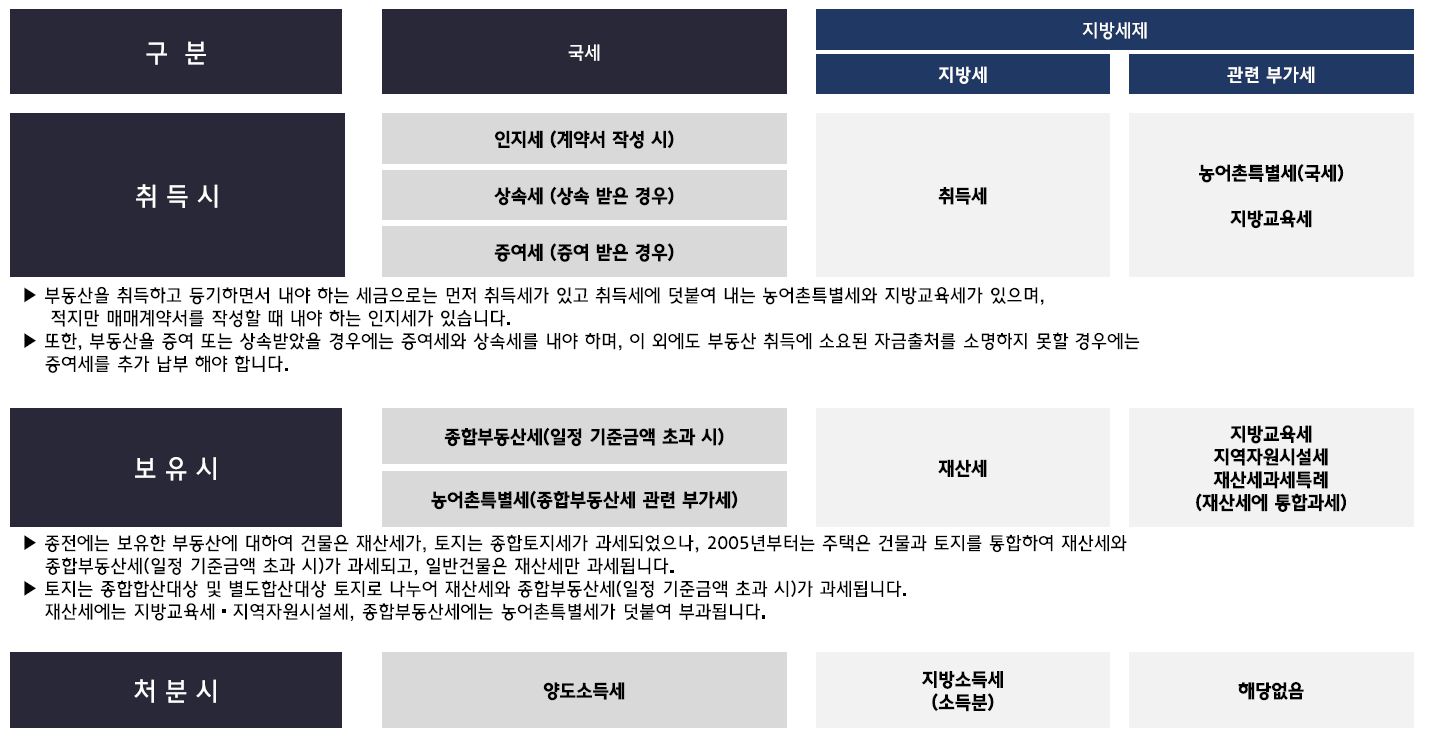

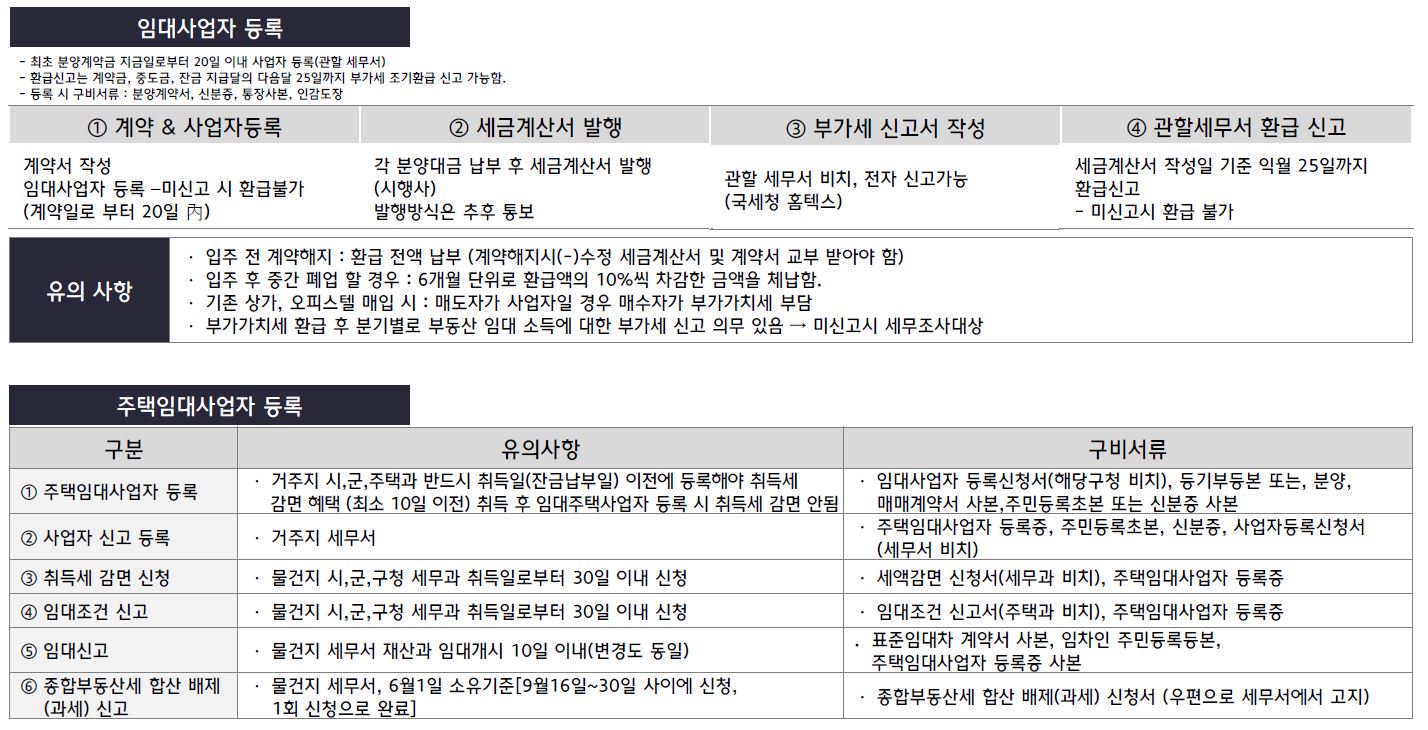

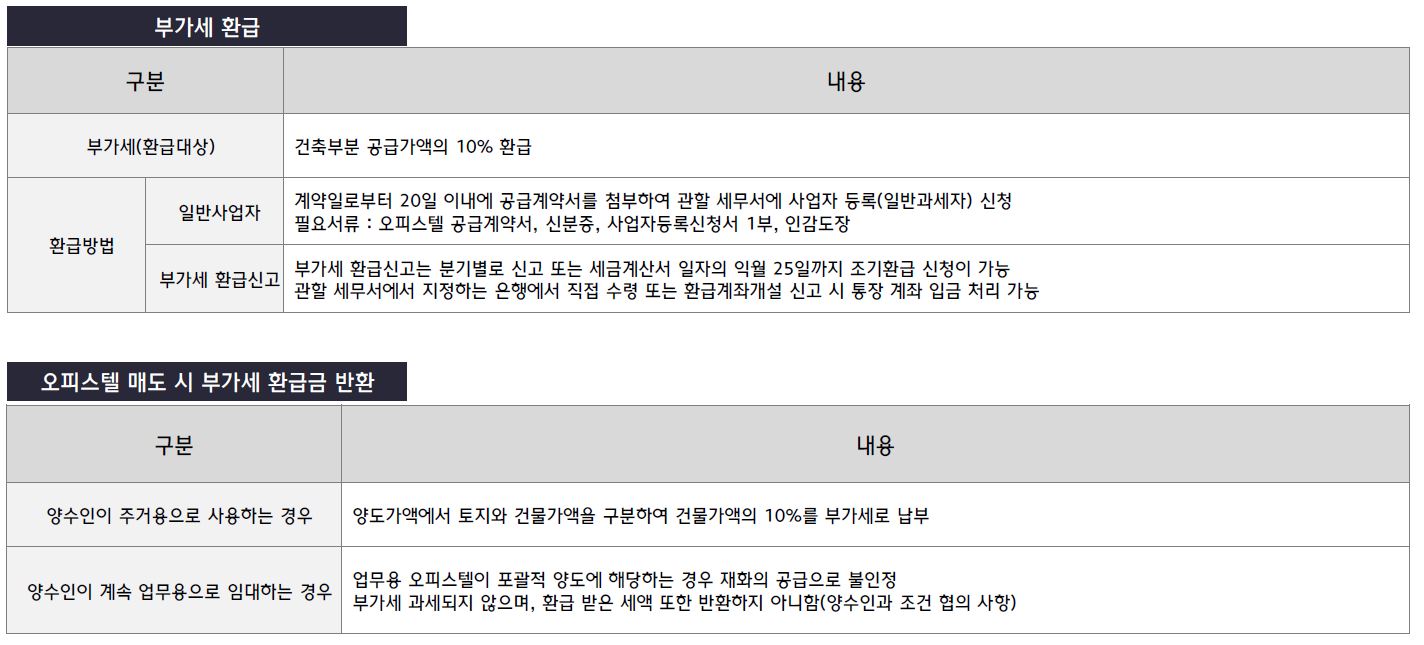

<부동산 취득시>

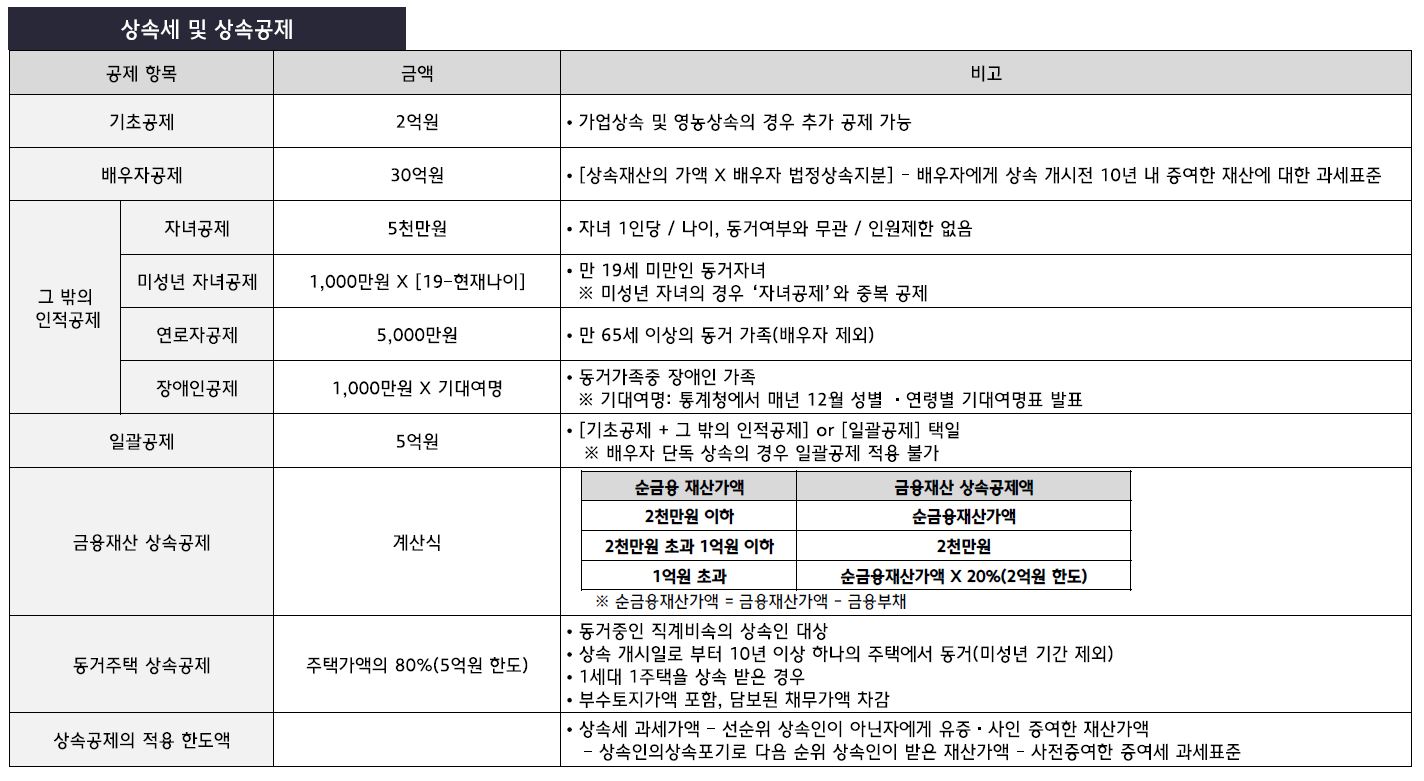

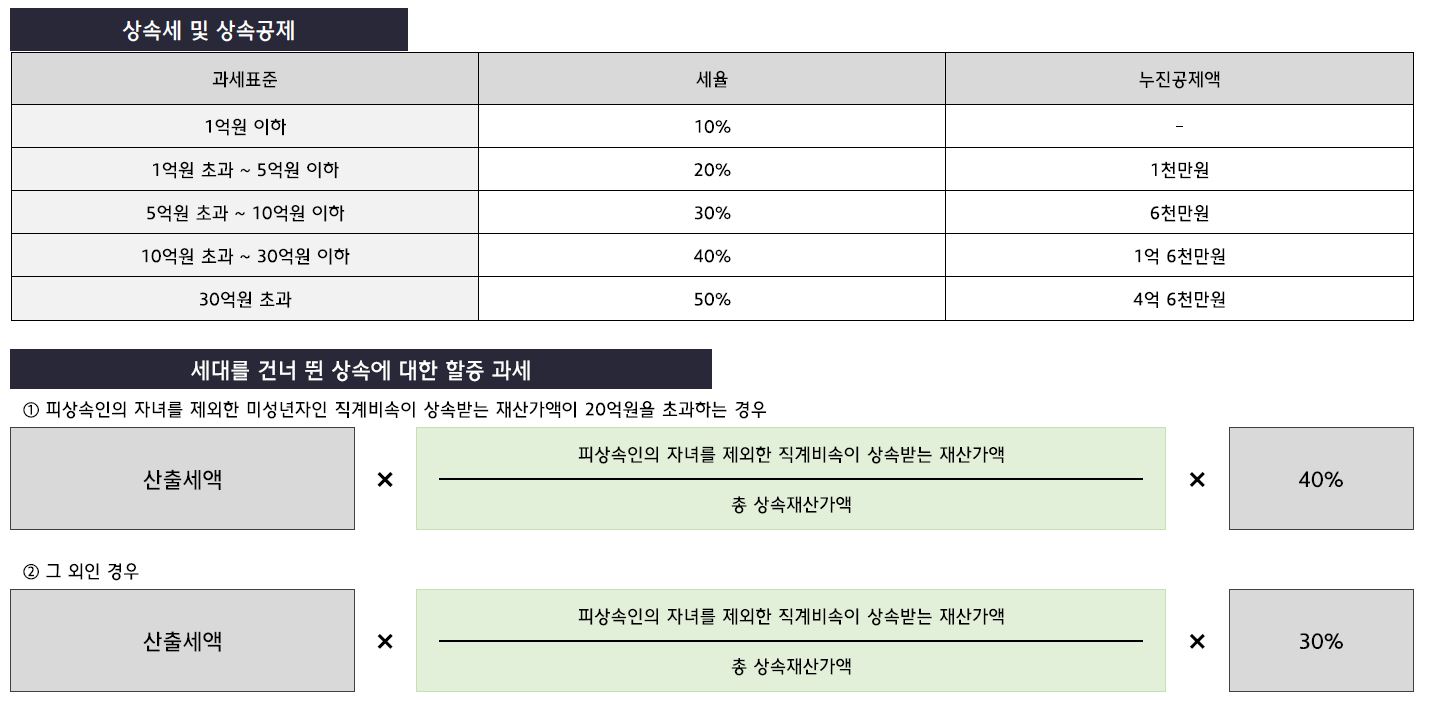

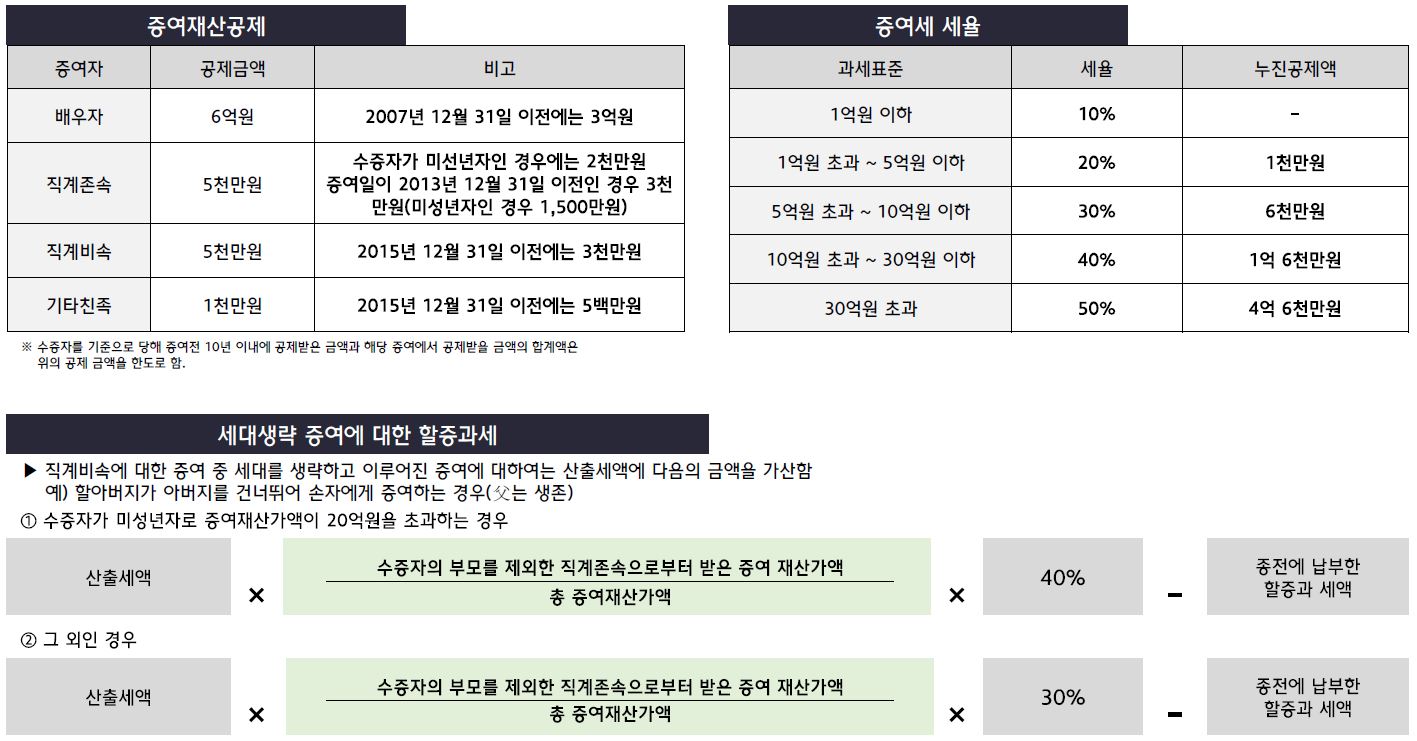

국세 : 인지세 (계약서 작성 시), 상속세 (상속받은경우), 증여세 (증여받은경우)

지방세제 : 지방세인 취득세, 관련부가세인 농어촌특별세(국세), 지방교육세

부동산은 증여 또는 상속받았을 경우 증여세와 상속세를 내야 하며, 이외에도 부동산 취득에 소요된 자금출처를 소명하지 못할 경우에는 증여세를 추가 납부해야 합니다

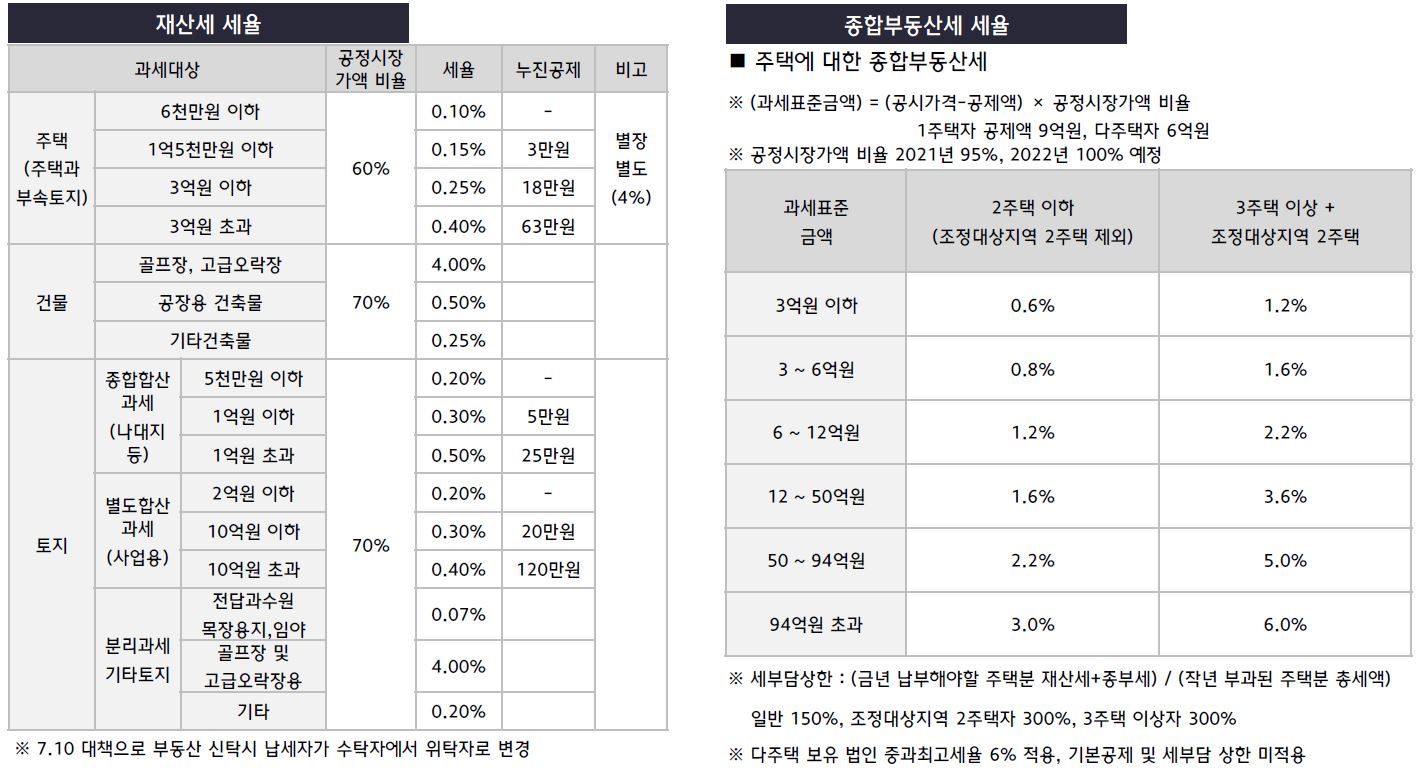

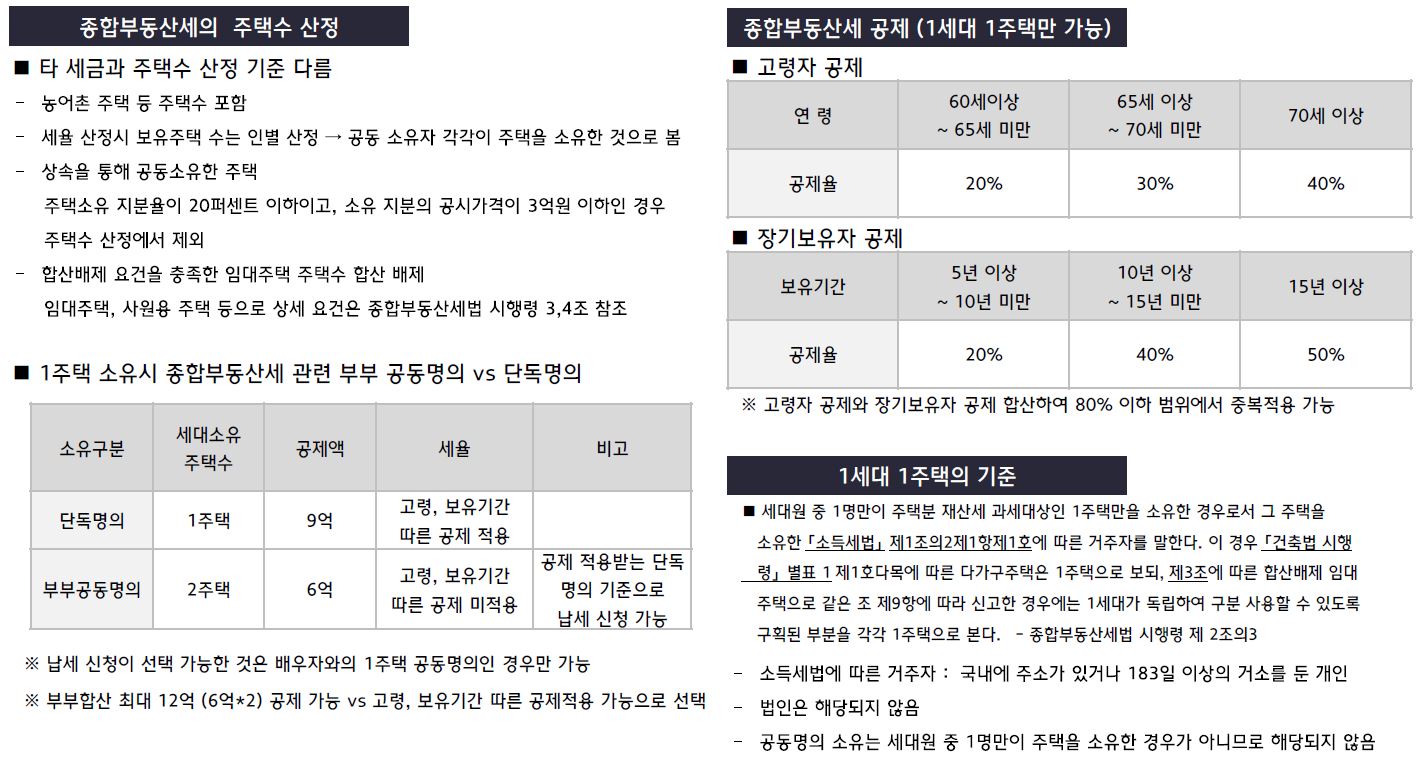

<보유시>

국세 : 종합부동산세, 농어촌 특별세

지방세 : 재산세, 지방교육세, 지역자원시설세, 재산세과세특례(재산세에 통합과세)

2005년부터 주택은 건물과 토지를 통합하여 재산세와 종부세가 과세되고, 일반건물은 재산세만 과세됨

토지는 종합합산대상 및 별도합산대상 토지로 나누어 재산세, 종부세가 과세됩니다

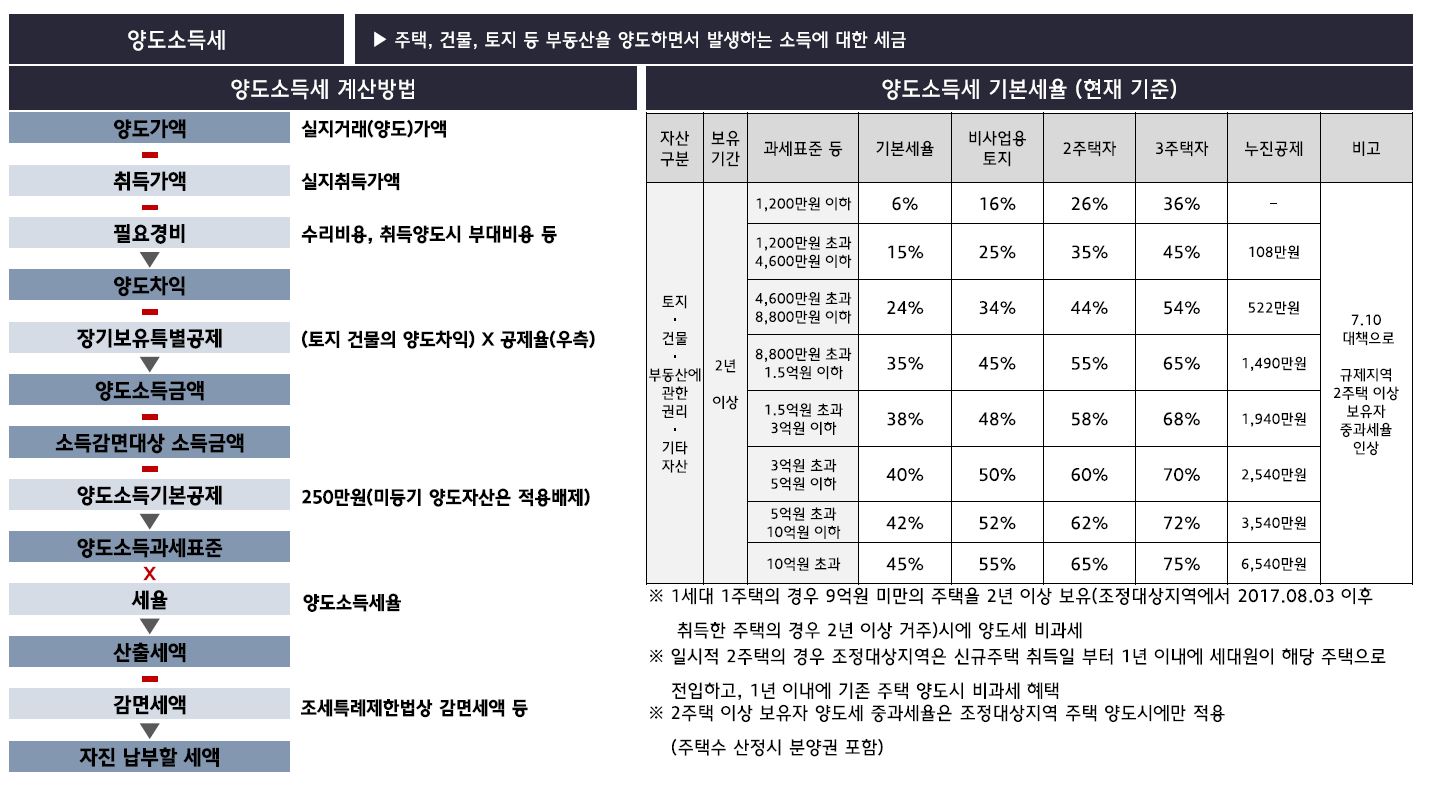

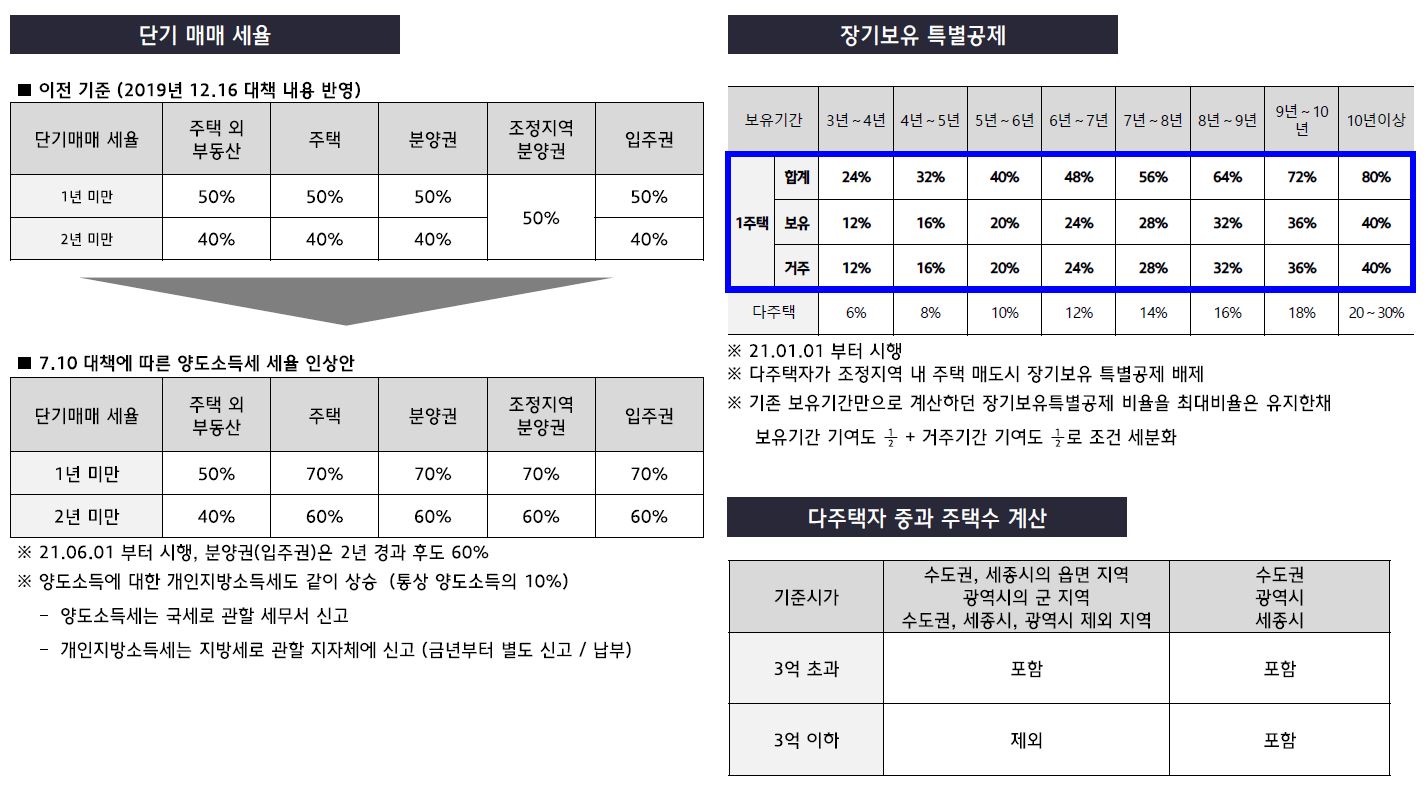

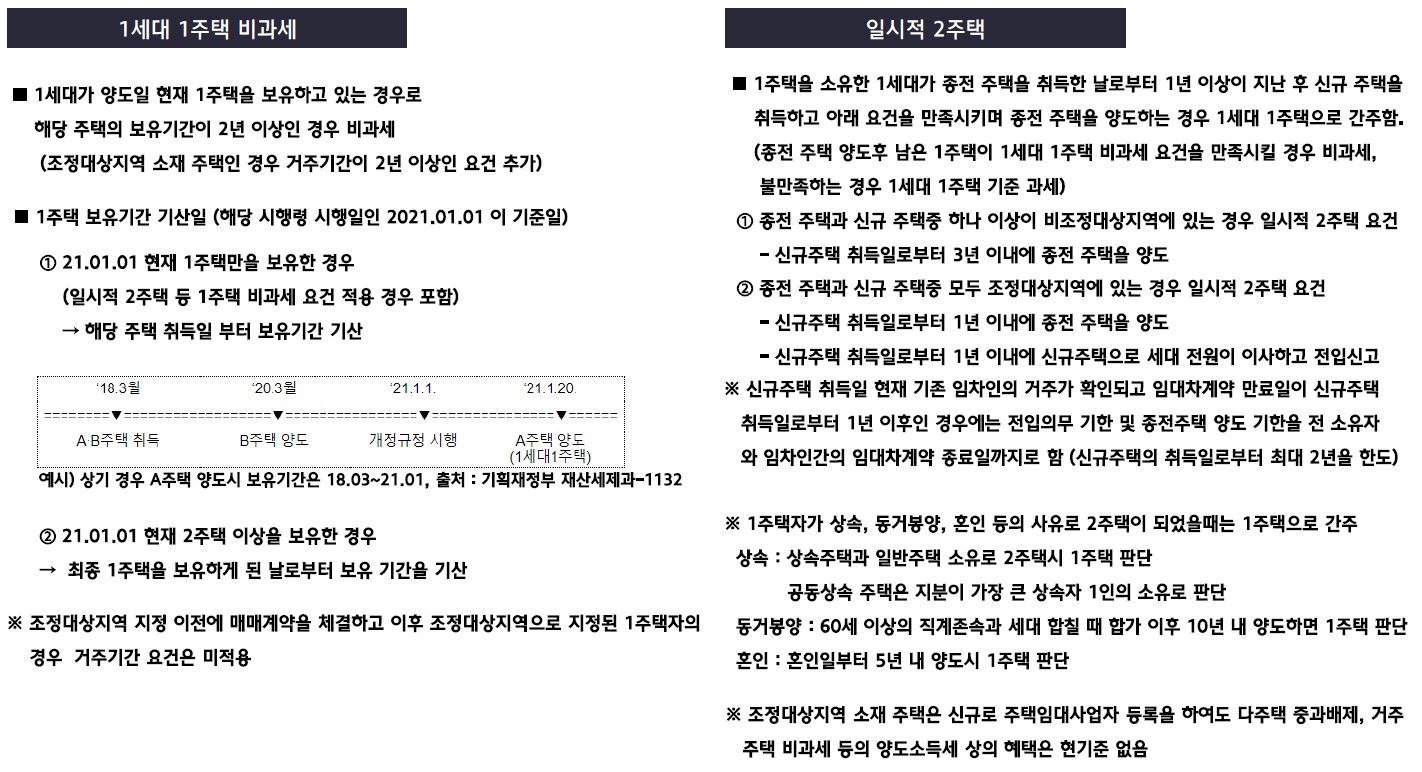

<처분시>

국세 : 양도소득세

지방세 : 지방소득세(소득분)

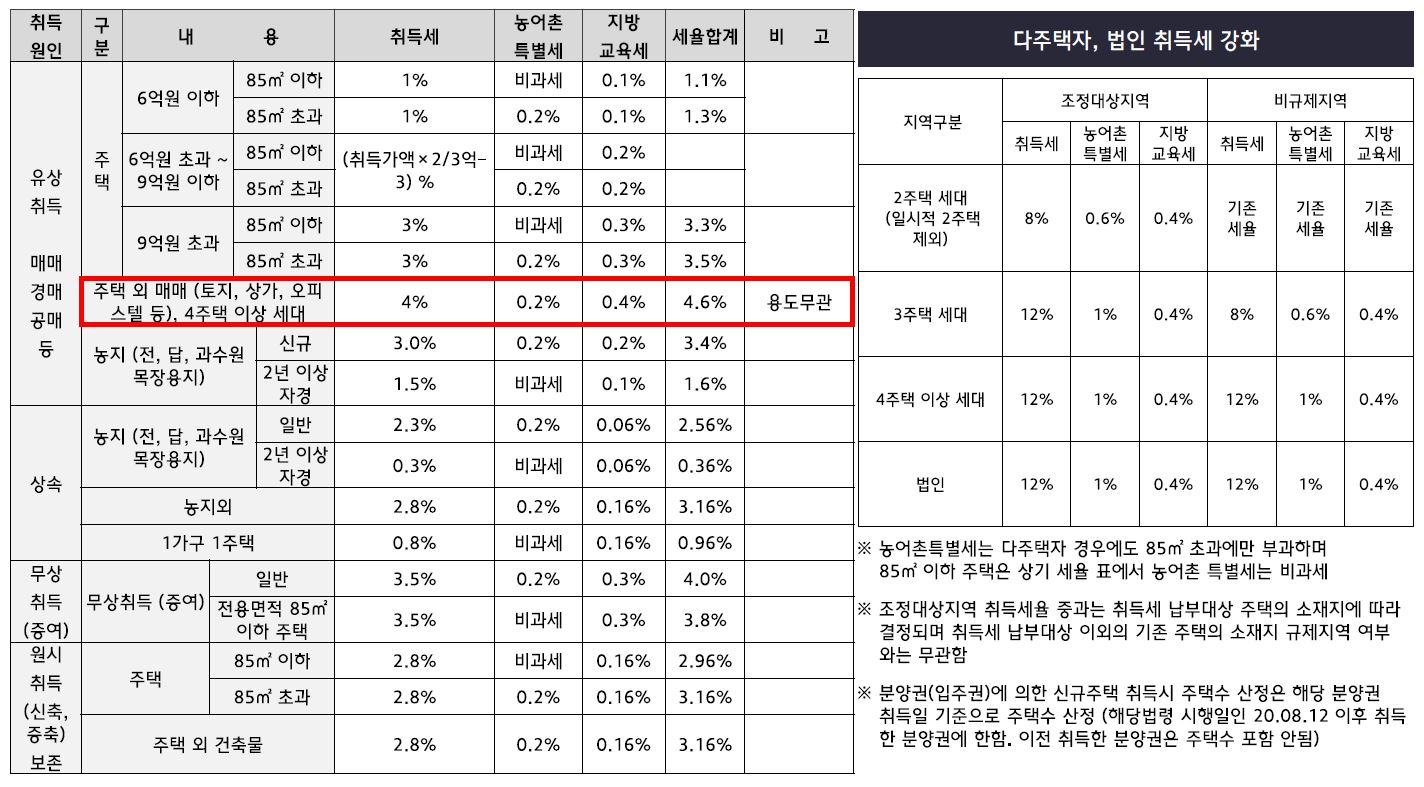

주택 (아파트 등) 취득세율 금액에 따라 1.1~3.5%

취득세 중과세율 8~12% (조정대상지역 및 비규제지역)

오피스텔 취득세율 4.6%

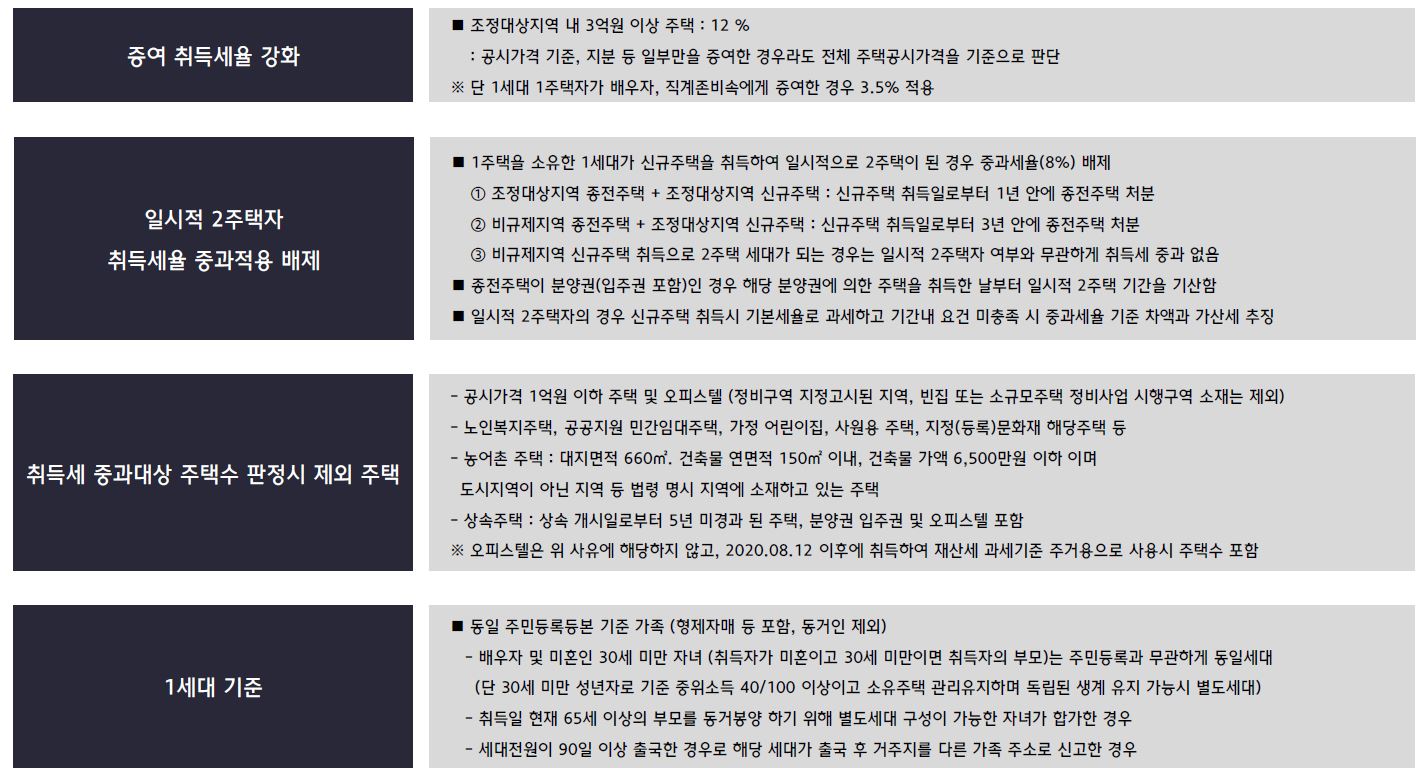

증여 취득세율 강화

일시적 2주택자 취득세율 중과적용 배제

취득세 중과대상 주택수 판정시 제외 주택

1세대 기준

등록시기, 보유시 세금, 주택수 포함여부, 전입신고 가능여부가 다릅니다

'오피스텔, 생활형숙박시설 등' 카테고리의 다른 글

| 힐스테이트 과천청사역 오피스텔 분양 (0) | 2021.10.27 |

|---|---|

| 힐스테이트 더 운정 (0) | 2021.10.26 |

| 드플랏 장안 3베이 2룸 오피스텔 분양안내 (0) | 2021.10.25 |

| 이천 마장 드리아드 2,3,4룸 복층오피스텔 (0) | 2021.10.23 |

| 평택 고덕 아이파크 2차 (0) | 2021.10.22 |